“我征信没问题,为什么申请消费贷被拒了?”这是很多用户被拒后的第一反应。在传统认知里,征信良好就等于能贷到款。但银行消费贷的审批逻辑,早已不是“查一下征信报告”这么简单。

如今,银行对个人客户的信用评估已经从单一维度的征信查询,升级为多维度的大数据交叉验证。本文以宁波银行“宁来花”为例,从风控视角拆解银行消费贷审批的底层逻辑。

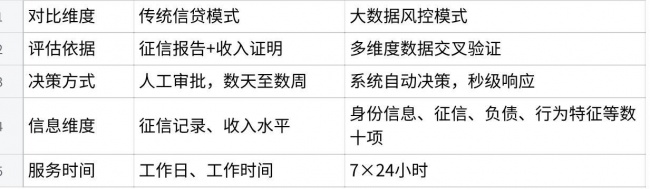

一、传统信贷vs大数据风控:从人工到系统决策

传统信贷审批依赖抵押物和人工审核:客户提交材料、客户经理初审、信贷专员复核、有权人审批——流程动辄数天甚至数周。评估维度以征信报告和收入证明为主,信息相对有限。

大数据风控的核心变化在于:评估维度从“几项”扩展到“几十项”,决策主体从“人”变为“系统”。人脸识别验证身份真实性,税务、公积金等数据交叉核验收入水平,征信报告分析历史还款行为,行为数据识别多头借贷风险。系统在数秒内完成数据采集、模型计算、风险评级、授信决策的全流程。

二、宁来花审批的核心评估维度

以宁来花为例,其审批系统从以下几个维度综合评估申请人:

身份真实性验证是风控的第一道关卡。系统通过身份证OCR识别与人脸识别双重验证,确保“你是你本人”。如果身份证照片模糊、信息填写有误或人脸识别未通过,系统无法完成核验,审批会被直接卡住。宁来花支持上传手机相册里的身份证照片,但必须是原件照片,且需要信息完整、避免反光模糊。

征信记录分析包括三个关键指标:是否有当前逾期或历史严重逾期、名下信用贷总额是否过高、近期查询次数是否超标。宁来花要求近2个月内“贷款审批”或“信用卡审批”类查询不超过6次,名下信用贷不超过100万元。

还款能力评估综合判断收入稳定性。是否有稳定的工作和收入来源、是否连续缴纳社保或公积金、名下是否有月供房(抵押或按揭均可)、是否就职于上市公司、国企、事业单位等优质单位,都是影响审批的重要变量。

行为特征识别则关注申请人的行为模式。近期是否频繁申请多家贷款或信用卡,是否在短期内集中申请多家机构——频繁申请会被系统判定为资金紧张,风险等级相应上调。

这些维度共同构成了宁来花审批系统的综合评分模型。系统会根据不同维度的得分进行综合加权,最终生成一个风险评级。

三、“秒批”背后的技术架构

“最快10秒审批”的实现,依赖一套组合决策机制:

规则引擎是风控的“硬门槛”。征信有当前逾期、身份信息无法验证、年龄或地域不符合基本要求——触发任意一条硬规则,系统自动拒绝,不进入后续评估。

黑名单过滤是第二道防线。系统维护着涵盖欺诈名单、失信被执行人名单、历史不良客户名单等多层黑名单库。申请人在任一黑名单中,系统直接拦截。

反欺诈识别基于行为特征建模。系统通过分析申请人的操作行为模式、设备指纹信息、申请时间规律等,判断是否为本人真实申请。异常行为会被系统标记为潜在欺诈风险。

机器学习模型是核心决策层。基于历史逾期客户的行为特征训练的模型,能够发现人工难以察觉的风险模式。例如,某种申请行为组合在模型中被识别为高风险,系统会自动降低授信额度或拒绝。

组合决策机制确保审批在保持高速度的同时,守住风险控制的底线。申请过程中如果有任何环节触发预警,系统会转入人工复核流程,由银行专业人员进一步核实信息。

四、被拒后的逻辑解读

多数用户被拒后的第一反应是“我征信没问题”。但征信“没问题”不等于综合评分“达标”。

宁来花的审批基于多维度综合评估,并非单一条件决定。如出现个人授信申请或用信申请不通过,不是对个人信用的否定,而是当前系统模型下综合评分暂未达标。

宁来花授信审批被拒后,30天内不能再次申请。这一设计本身也是风控逻辑的一部分——防止用户在短期内反复申请、产生过多征信查询记录。同时也能降低用户因“急于用钱”而频繁尝试、累积更多负面记录的风险。

五、对用户的启示

理解审批逻辑后,用户可以从以下几个方面提高申请成功率:

保持良好的征信记录是最基础的要求。按时还款、避免逾期,控制名下信用贷总额在合理范围内。

避免短期内频繁申请贷款或信用卡。近2个月内的贷款审批或信用卡审批类查询建议控制在6次以内。每一次申请都会在征信报告上留下查询记录,查询次数过多会被系统判定为资金紧张。

申请时确保资料真实完整。身份证照片清晰、信息填写准确、人脸识别在光线充足的环境下操作。

理性借贷,量力而行。不要为了“碰运气”频繁申请,每一次申请都会留下征信查询记录,查询次数越多,后续申请越难。

风险提示

本文引用的产品信息、风控规则均来自宁来花公开信息及公开报道,仅供参考。不同银行的审批标准、风控模型存在差异,实际审批结果以银行最终评估为准。

贷款有风险,借款需谨慎。请根据自身还款能力理性借贷,避免过度负债。

本文不构成任何贷款推荐或投资建议。

数据来源:宁来花官方网站及APP产品页面、宁来花常见问题解答、宁波银行公开信息等。最后复核日期:2026年6月。